REITs是什麼?不動產投資信託風險?台灣有哪些REITs?

「 房地產 」一直是穩定投資的代表性標的之一,因其具有保值和價格昂貴等特性,所以投資人更信任、更有安全感,但是房地產投資動輒上千萬,商用不動產需要的資金則更為龐大,一般投資人根本無法負荷,所以為了能讓資金較少的投資人也能有參與買賣不動產的機會,將不動產拆分成一個個股份,就創造出本篇要介紹的主角「 REITs : 不動產投資信託 」。

本篇將會介紹 REITs 是什麼? REITs 的種類、各個類型的優缺點、及投資的注意事項,就讓我們繼續看下去吧!

💡1 分鐘認識 REITs!

- REITs 是什麼:REITs 全名為 Real Estate Investment Trust,中文是不動產投資信託

- REITs 怎麼操作:將不動產「證券化」,把商辦大樓、商場等不動產切割成股份,讓投資人在不擁有不動產的情況下也可以在證券市場交易!

- 台灣REITs有哪些:台灣目前有七檔 REITs,01001T、01002T、01003T、01004T、01007T、01009T、01010T

REITs是什麼?

「 REITs (Real Estate Investment Trust)」,中文稱作「 不動產投資信託 」,是類似封閉式共同基金(發行數量有限、會到期)的投資工具,其投資的標的就是不動產。簡單來說,REITs 的運作方式是將「 不動產證券化 」,把不同的不動產例如商辦大樓、購物商場...等切割成股份,讓投資人就算沒有實質擁有不動產也可於證券市場中交易,相較於實體不動產的交易,REITs 的價格更有彈性、交易也更為便利。

💡編按:需注意的是, REITs 是將「 經營權 」與「 所有權 」分離的,所以投資人並非直接參與不動產買賣,而是透過「 受益憑證 」的方式間接擁有一小部分的不動產股權,而不是實質擁有不動產喔!

REITs 的主要現金流量來源為「 租金收入 」及「 不動產上漲價差 」,加上台股規定 REITs 每年需配發一次股息,因此整體收益相對穩定;另外,因 REITs 包含多種不動產組合的特性,加上台灣房價逐步攀升的趨勢,讓 REITs 逐漸成為相對優質的避險工具。

REITs特性

一檔合格的 REITs 須包含以下幾個特性:

- 投資不動產佔總資產至少 75%

- 租金、抵押貸款利息或不動產買賣毛利率需佔 75%

- 每年應將當年度 90% 收益以股利形式發放給股東

- 作為一個繳稅的企業體

- 由董事或受託人監管

- 第一年成立後至少有 100 個股東

- 五名或五名以下的個人持有股份不超過 50%

💡延伸閱讀>>>不動產債權是什麼?不動產債權投資風險?不動產債權注意事項!

REITs優點與風險

REITs優點

優點1:投資門檻低

如同創立不動產投資信託的初衷,REITs 即是為了讓資金較少的投資人也能參與不動產的買賣,因此投資門檻低的特性成為 REITs 的優點之一。

優點2:流動性較好、分散投資風險

因不動產證券化的特性, REITs 跟一般股票一樣的交易時間是上午九點至下午一點半,價格波動同樣為正負 10%、交易方式也是透過證券戶下單,相對於傳統不動產交易耗時耗力來說輕鬆的多,流動性也相對比較好。

此外,也因每檔 REITs 中都會包含多種的不動產類型,相較花費鉅額購買單一不動產來說可以讓手中的可流動資金有其他運用空間。

優點3:收益較穩定、享有稅賦優惠

REITs 的主要收益來源為租金、管理費用等,因此收入來源相對穩定;此外,根據不動產證券化條例規定,購買 REITs 還享有免收證券交易稅、信託利益應每年分配、受益人所得按利息所得課稅(不計入受託機構之營利事業所得額)、採分離課稅(不併計受益人之綜合所得稅總額或營利事業所得額)等,相較直接購買不動產或類股有稅賦優勢。

REITs風險

REITs 可能受房地產景氣、政策利率變動、管理團隊能力影響

購買 REITs 可能會受到目前經濟景氣下滑連帶影響到出租率所影響,因為倘若出租率降低、空屋率上升就可能會造成租金來源短缺,讓股利也隨之降低;而政府的利率變動也會造成投資人轉為追求其他更高收益的標的,導致 REITs 的經營效率不彰;最後,撇除掉外在因素,若是 REITs 管理團隊能力不佳,也有可能使其收益受到影響。

REITs種類?

REITs 的種類主要可分為三種,分別是「 權益型 (Equity REITs)」、「 抵押型 (Mortgage REITs)」、「 混合型 (Hybrid REITs)」,以下由筆者來為大家一一介紹:

權益型REITs(Equity REITs)

「 權益型REITs (Equity REITs)」是最常見的 REITs 種類,主要收入來源為買賣及經營管理不動產獲得的租金和管理費用,而不是買賣的價差。

抵押型REITs(Mortgage REITs)

「 抵押型REITs (Mortgage REITs)」與權益型的不同是, 抵押型REITs 是將錢投資於貸款、抵押貸款支持證券(MBS)等地方,所以收益來源是取決於市場的貸款利息和手續費等。

混合型REITs(Hybrid REITs)

「 混合型REITs (Hybrid REITs)」為上述兩種 REITs 的混合,而混合的比例多寡則是依照不同基金經理人評估後配置,收入來源相較單一 REITs 更多元豐富。

REITs有哪些不動產類型?

不動產的類型有很多,投資時也需注意 REITs 中包含的不動產類型有哪些,以下介紹一些常見的不動產類型:

| 資產種類 | 投資內容 | REITs 標的 |

| 零售業 REITs | 購物中心、百貨公司、零售商店 | Brixmor Property Group |

| 醫療建設 REITs | 和醫療相關設施包含醫院、專業護理機構、醫療辦公大樓 | Medical Properties Trust |

| 工業 REITs | 倉庫、物流中心、冷凍倉儲 | CubeSmart、Prologis |

| 辦公室 REITs | 商業大樓、辦公園區 | Vornado Realty Trust |

| 住宅 REITs | 公寓、透天厝、住宅大樓 | Apartment Income REIT Corp |

| 飯店 REITs | 飯店、度假村及裡面的設施 | Ashford Hospitality Trust、Hersha Hospitality Trust |

| 林業 REITs | 利用林地中的木頭資源賺取利潤 | Weyerhaeuser Company、Rayonier |

| 基礎設施 REITs | 如電纜、電塔、電線等 | American Tower |

| 資料中心 REITs | 提供資料存儲的空間,多半為科技公司 | Equinix、Digital Realty |

| 多樣化 REITs | 擁有及管理不同種類的資產組合 | W.P. Carey、JBG SMITH Properties |

| 專業型 REITs | 其他資產如:電影院、賭場、農場、戶外廣告看板等 | Getty Realty、Gladstone Land |

資料來源:筆者彙整

REITs報酬率?風險?怎麼評估?

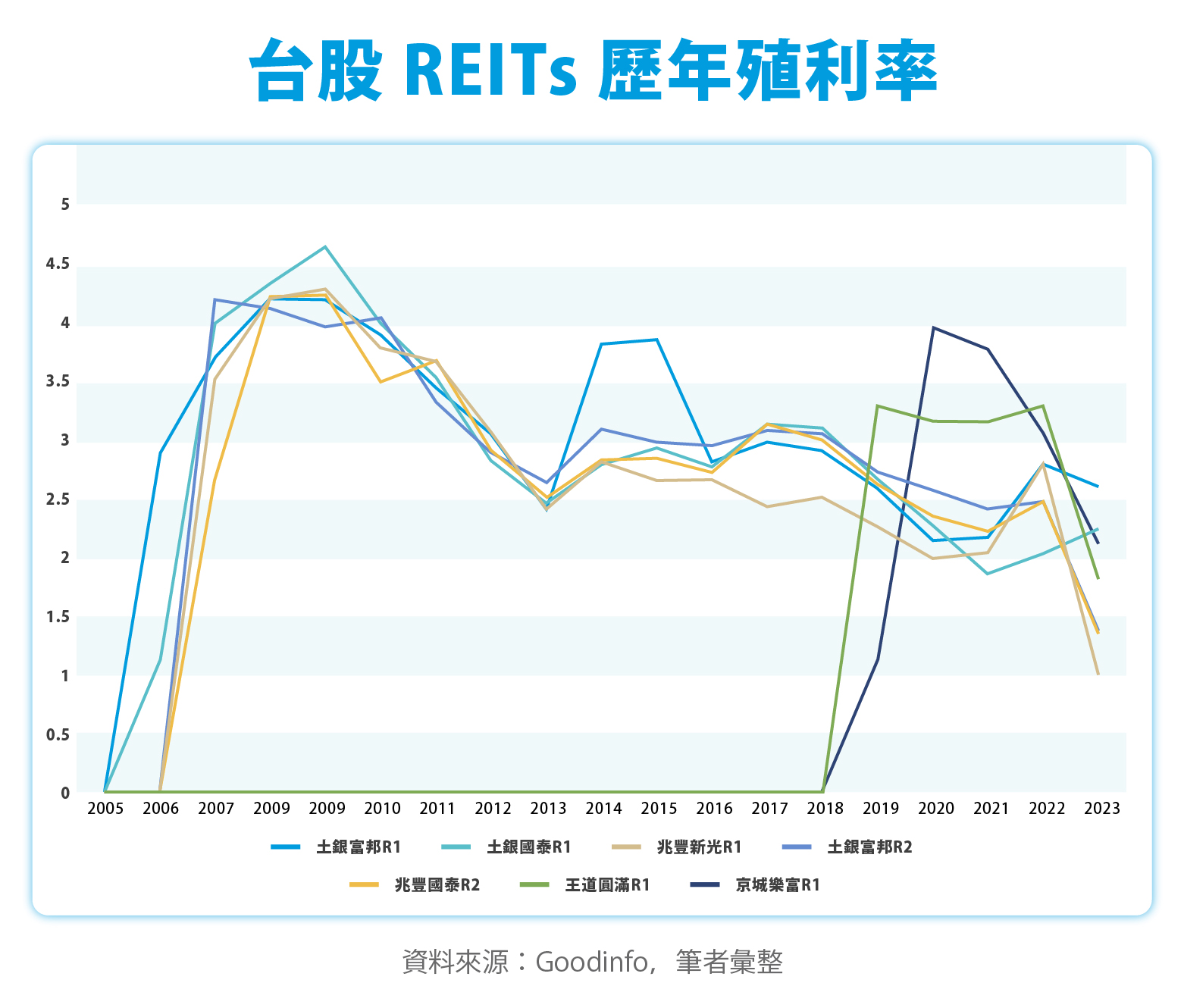

目前台灣的 REITs 只有七檔,下方圖表彙整台灣各個 REITs 的歷年殖利率,且本小節也會再介紹三種常見的分析指標供讀者們自行分析參考使用:

FFO(Funds From Operations)

「 FFO 」中文稱作「 營業現金流量 」,主要的用途是用來評估 REITs 投資信託,其計算方式主要會藉由營業的現金流量來推算營運表現,並排除單次的現金流(例如:變賣資產),以獲取更準確的資訊。FFO 的公式是:

📈 FFO 營業現金流量 = (淨收入+折舊+分期+資產變賣損失)− 資產變賣獲利 − 利息收入

FFO 因其排除了單次現金流、只納入持續進行的商業行為等特性,可以藉由營業的現金流量來判斷目前的營運狀況,並且所有的 REITs 都必須在財報中揭露,算是非常常見的一項指標;然而,這項評估方法的缺點是他並沒有減去維持營運的資本性支出(例如:建物需要定期油漆維護),所以並不能真實呈現扣除所有開銷後的剩餘現金流,於是分析師就創造出了另一項進階的指標,也就是接下來要介紹的 AFFO (Adjusted Funds From Operations)。

AFFO(Adjusted Funds From Operations)

「 AFFO 」中文稱作「 調整後營業現金流量 」,是營業現金流量的延伸指標,雖然 AFFO 沒有明確的公式存在,不過基本上可以這樣表示:

📈 AFFO 調整後營業現金流量 = FFO營業現金流量 − 增加租金 − 資本性支出 − 例行維持支出

專業的分析師會比較喜歡使用 AFFO 當作參考指標,因為這項指標涵蓋了 FFO 所沒有列入的額外支出,包含租金增加、維護成本等項目,因此在計算一檔 REITs 的現值時此指標可以擁有相對更加精確的計算基礎,也就可以更好地預測出未來的殖利率。

NAV(Net asset value)

「 NAV 」中文稱作「 資產凈價值 」,對於一家公司來說,資產凈價值是一個很好「 衡量企業價值 」的方法,也適用於「 基金估值和定價 」,基金的淨資產價值代表每股淨值,使其更容易用於評估和交易基金,而這個同理也能應用在 REITs 上,資產淨價值的公式如下:

📈 NAV 資產凈價值 = (資產− 負債)/ 已發行股票總數

資產淨價值通常會很接近「 每股帳面價值 」,對於封閉式基金,NAV 最常拿來與每股市值比較,以便發現目前的股價是處於低估或高估的狀態。

💡延伸閱讀>>>不動產投資信託 如何評估?快速了解 5 種估值方法的差異!

台灣REITs vs 美國REITs

在看過 REITs 的評估方法後,筆者在這裡也介紹七個台灣的 REITs 內容和幾檔熱門美國基金的 REITs 內容供讀者當作研究入門參考:

台灣七檔 REITs

| 股票代號 | 個股名稱 | 發行總額 | 投資標的 |

| 01001T | 土銀富邦R1 | 58.3 億 |

|

| 01002T | 土銀國泰R1 | 139.3 億 |

|

| 01003T | 兆豐新光 R1 | 113 億 |

|

| 01004T | 土銀富邦 R2 | 73.02 億 |

|

| 01007T | 兆豐國泰 R2 | 72 億 |

|

| 01009T | 王道圓滿 R1 | 30 億 |

|

| 01010T | 京城樂富 R1 | 105 億 |

|

資料來源:公開資訊觀測站,筆者彙整

美國熱門基金 REITs

普洛斯 Prologis (美股代號:PLD)

普洛斯 Prologis 是目前美國上市的 REITs 中規模最大的,市值達到了 116B USD ,主要的業務是購置、管理和運營全球最大的物流服務,集團在美洲、亞洲、歐洲等多個國家皆有設立分部,下圖是普洛斯目前的資產配置:

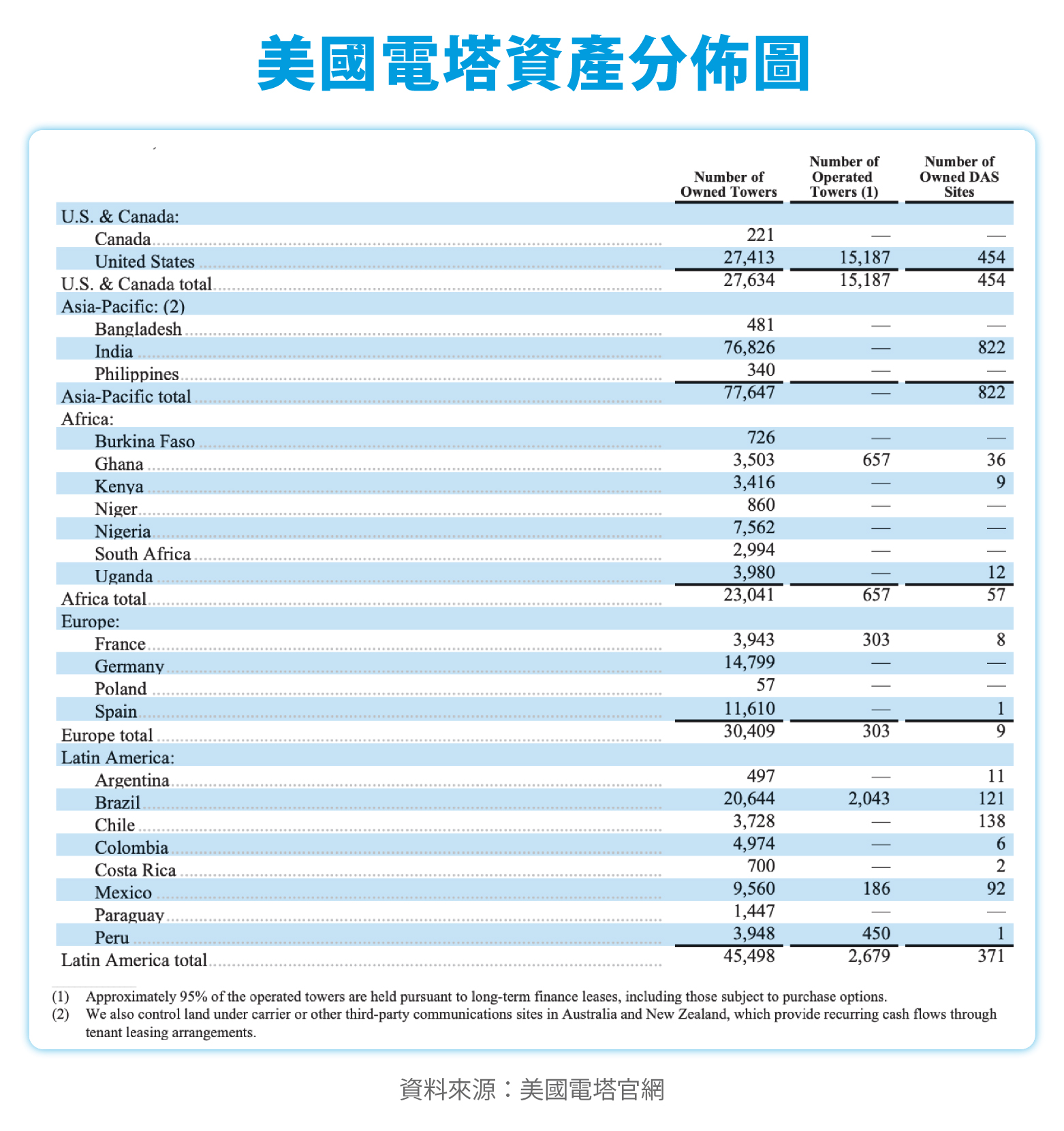

美國電塔 American Tower(美股代號:AMT)

美國電塔 American Tower ,成立於 1995 年,目前市值 88B USD ,該公司主要從事通信基礎設施的發展和運營,例如無線通信和廣播設施。除了無線電業務外,美國電塔也跨足地產開發,將現有土地轉換成通信基礎設施,目前已遍及美洲、亞洲、非洲、歐洲,下圖是目前美國電塔的資產配置:

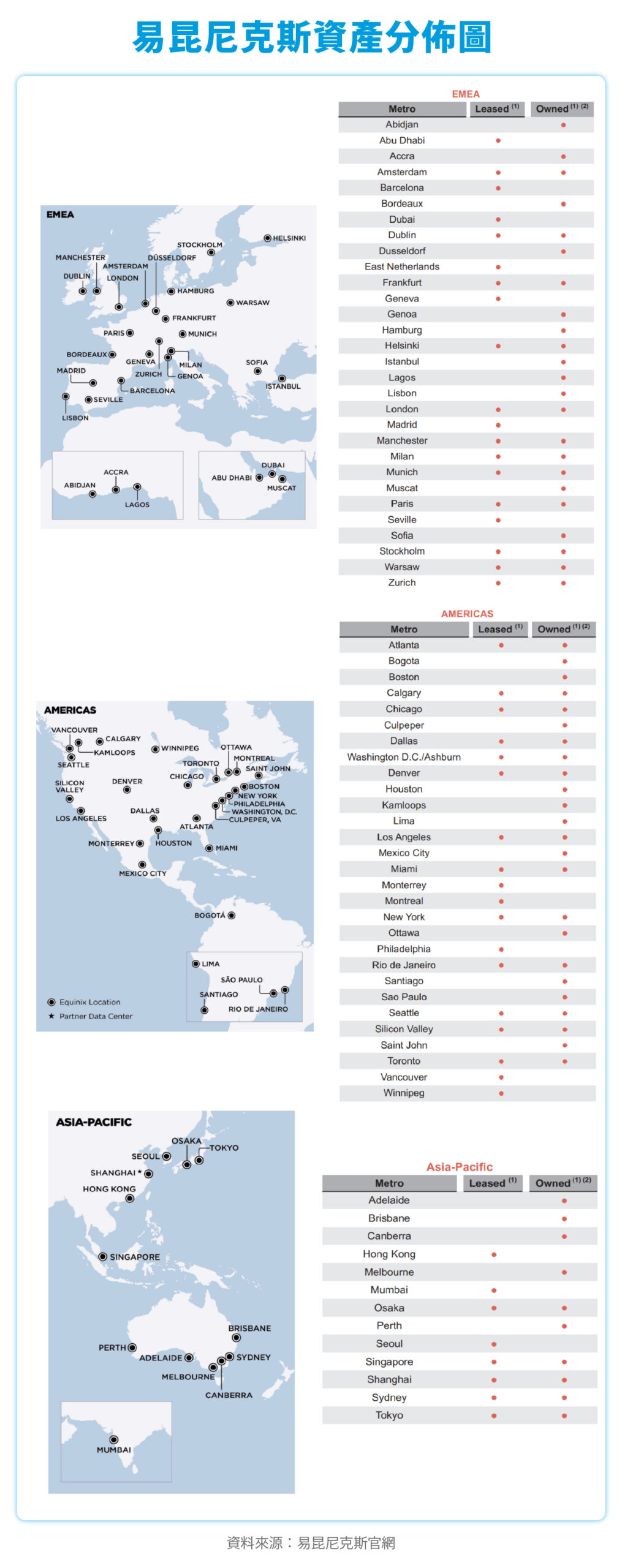

易昆尼克斯 Equinix(美股代號:EQIX)

易昆尼克斯 Equinix,成立於 1998 年,總部位於加州紅木城,是全球最大的數據中心運營商,主要在全球經營數據中心與主機託管業務。公司主機託管服務依客戶需求提供運營空間、儲存空間、機櫃、電力等相關支援,客戶更是包含 AZURE、ORACLE 等大型美國企業。

💡延伸閱讀>>>美國長期國債殖利率、房屋抵押貸款利率飆升?美國房市恐持續低迷!

REITs投資注意事項

看了這麼多 REITs 的介紹,想必大家都對 REITs 有更深一層地了解!不過要特別注意的是,雖然投資 REITs 擁有相對的穩定性,但畢竟 REITs 仍是金融商品,因此還是會受到經濟景氣和房屋政策等影響,所以投資人在選擇進場前還是得特別留意目前的市場情況與歷史的股價相比是否過高、房產市場的出租率及租金繳交情況、和選擇的經營團隊能力等種種因素,以此判斷進出場時機、掌控風險!

台灣REITs 最新消息!REITs原則排除社會住宅!

「 新利一號 」未募集成功! 5 年來首檔 REITs!

睽違五年之久,沉寂的台灣 REITs 市場將有一股新活水挹注,「 新利一號 」不動產投資信託(REITs, Real Estate Investment Trust)基金在 2023 年 9 月 12 日獲金管會核准募集,募集期限到 2024 年 4 月 10 日。新利一號 REITs 由新光銀行擔任受託機構、台新銀行擔任安排機構,並委由怡盛集團旗下之群盛公寓大廈管理維護公司擔任不動產管理機構。新利一號的發行金額為新臺幣 50.22 億元,投資標的包含了位在台北市的慶成街一號商場、北投區的中和街商場,以及台中市的 NOVA 資訊廣場,而新光金下的新光產物及新光人壽在 2024 年 2 月分別投資 1 億元及 4 億元!

不料新光人壽在 2024 年 4 月 18 日宣布將停止投資新利一號不動產投資信託,據傳是因為募集金額不如預期,未能募集成功,因此暫停投資。而中華信評也在 2024 年 4 月 22 日撤銷新利一號 REITs 的評等,對此主辦承銷的台新銀表示將調整該基金的租金機制,以因應市場利率變動,在變更發行條件後會以「新案」送金管會申請募集核准!

REITs 修法排除社會住宅?

除了增加新利一號活化台灣 REITs 市場以外,近期金管會也不斷推動修法擴大「 不動產投資信託 」(REITs)的投資對象,修法內容是 REITs 資金可以投入「 都市更新 」及「 危老重建 」,但依投信顧法中規定,REITs 是不可以投資住宅的,所以只能投資「 非住宅 」的都市更新及危老重建案。

此外,此次修法並沒有將社會住宅納入投資對象,由於台灣 REITs 市場規畫投資標的主要考量商用不動產如購物中心或醫院為主,社會住宅案件規模偏小,當作投資標的可能有規模不夠大及現金流不夠穩定的問題。

而立法院財政委員會在 2024 年 6 月 26 日就「證券投資信託及顧問法部分條文修正草案」進行黨團協商,也對於「 REITs 是否納入社會住宅」議題有不同意見,有立委指出 REITs 的主要目的為投資,而社會住宅具有社會公益性質,如果過度將其商品化可能會淪為炒作標的!不過就最後的協商共識來看,原則上還是會將社宅排除在 REITs 之外。

💡延伸閱讀>>>

【參考資料】

- 全國法規資料庫

- 公務員退休撫卹基金管理局

- 公開資訊觀測站

【延伸閱讀】