40年房貸|40年房貸利率?優缺點? 超高利息?升息風險?

近年來房價高高掛、薪資沒有同步成長、加上貨幣寬鬆政策加持下,讓市場上出現一個「 40年房貸 」專案!這是銀行在不調整房屋總價的情況下,透過延長還款期限來減低貸款人的自備款與每月的還款壓力,增加首購族或年輕族群申貸意願,早日達成買房夢想,相對的總利息支出也會比 20、30 年期房貸來得沉重。

不過 40年房貸 並非每個人都可以申請,所以很少人用,或者根本就沒有聽過。到目前為止,全台也只有四家銀行有承作 40 年房貸 的業務,市占率極低。

那麼申請 40年房貸 還有其他該注意的事情嗎?一起來看我的分析!

編按:從 2022 年以來,央行累積升息 5 次,房貸利率總共增加 3 碼,利率從 1.378% 增加至 2.128%,以貸款金額一千萬來算,每年房貸約增加 44,100 元,讓房貸族壓力倍增。隨著利率的上升,未來 「 40年房貸 」可能會越來越多,先來了解看看 「 40年房貸 」的優缺點吧!

40年房貸的缺點

「 40 年貸款」因為還款年期較長,對銀行與貸款人來說風險都會比較高,面對未來長時間的不確定性,因此在申請條件會更加嚴苛,讓我們一起看看 40年房貸 的劣勢吧!

申請條件限制- 貸款人 、房屋

由於拉長貸款年限,銀行也怕貸款人老了繳不起房貸、房子太舊價格會降低,讓銀行貸款風險增加;所以為了控管風險, 40年房貸 並非每個人都可以順利貸得到,而是「 貸款人 」與「 房子 」本身得具備一定條件:

40年房貸貸款人條件

銀行會管控貸款人年齡,主要是考量貸款人與銀行的往來關係、信用評比、穩定收入、可工作時間與退休年紀。而「 40年房貸 」的貸款人條件有以下幾個:

- 只針對年輕首購族(以自住且名下無不動產)才符合資格。

- 申貸人有穩定的薪資收入較易核貸,ex:上班族、軍公教人員等。

- 月負債比必須小於 70% ,所以收入較少或負債較高的人不好申請。

- 貸款人年齡 ≦ 35 歲(年齡+貸款年限 ≦ 75 )⇒年齡超過則遞減貸款年限,每家銀行會有所不同。

40年房貸貸款房屋條件

銀行會管控房子的屋齡,主要是考量房子一般以鋼筋混凝土(RC)結構為主,使用年限大約為 50 年。而「 40年房貸 」的貸款房屋條件有以下幾項:

- 屋齡超過耐用年限的老房子、小坪數套房、房子地段位置偏遠等,是銀行較不接受的擔保品,所以通常不願承作核貸。

- 新房子申請容易。

- 屋齡≦ 35 年(屋齡+貸款年限≦ 75 )⇒屋齡超過則遞減貸款年限,每家銀行會有所不同。

📣想知道自己的房貸試算結果:請點我

例子:

從貸款人條件來看, 35 歲是申請 40年房貸 的上限,但超過 35 歲,銀行由 40 年開始遞減貸款年限,總之還是會滿足年齡+貸款年限≦ 75 的限制: 36 歲只能申請最長貸款年限 39 年、 40 歲只能申請最長貸款年限 35 年......以此類推。

由此可知,這些條件對年紀較輕、偏好買新屋的首購族不會造成太大影響,反之貸款人年齡較大,就得搭配新屋才有機會成功申請 40年房貸 。

💡延伸閱讀>>>RC、SRC、SC差在哪?我家建築結構耐震嗎?建築結構總比較!

40年房貸-總利息高

大多數人不考慮 40年房貸 ,主要是利息支出相對增加,因為總繳利息與還款期限成正比,還貸期限愈長,總利息支出愈多。

例子:

假設貸款額度 1,000 萬,年利率 1.6% ,不使用寬限期,並以本息平均攤還來計算不同房貸年限的總利息比較:

可以發現, 40年房貸 總利息就高達 355 萬元,超過貸款額度 1,000 萬的 3 成;如果申請 20 年期房貸,總利息僅 169 萬元,兩者相差 186 萬元,換句話說,光是 40年房貸 總利息就比 20 年期房貸所繳的總利息,多了將近 2.1 倍,房貸總利息支出驚人,這表示使用 40年房貸 幾乎都是讓銀行賺利息,話雖如此,但這些利息並非都會實現,請繼續看後面的分析。

40年房貸-升息風險

40年房貸在目前「低利率」的時期是一個不錯的選擇機會,但如果未來遇到「央行升息」,讓金融市場低利房貸不再,那麼貸款人除了總利息負擔外,每月本息攤還金額會暴增很多,等於是被剝了第二層皮,這是貸款 40 年期的人必須面對的風險。

例子:

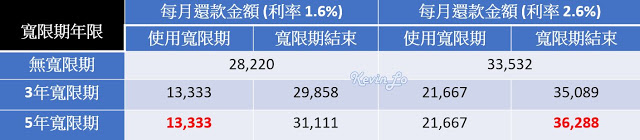

假設 40年房貸,貸款額度 1,000 萬,以本息平均攤還來計算不同寬限期與房貸利率的比較:

不使用寬限期的條件下,一開始每月本息攤還 28,220 元,如果利率從 1.6% 上升到 2.6% ,每個月本息攤還金會變成 33,532 元,每月負擔大約多增加 20% 。

使用 5 年寬限期,一開始每月本息攤還 13,333 元;等到 5 年寬限期結束,如果利率從 1.6% 上升到 2.6% ,每個月本息攤還金會變成 36,288 元,每月還款壓力增加快 3 倍。

可見若使用寬限期,又遇到房貸利率漲得太兇時,容易讓自己財務壓力無法負荷,那就要考慮「提前還款」或是轉貸到「短年限」的房貸方案了。

40年房貸-綁約條件

如果貸款人貸款後短期內清償貸款,或是轉貸到其他銀行,會讓原銀行非但沒賺到錢,還會損失開辦、鑑價、管理等開銷費用,所以40年房貸方案多有「綁約年限」。

一般需要綁約 2 ~ 3 年,有的銀行甚至要求 5 年,如果提前解約,需要先付違約金,各家銀行的違約金不同,常見違約金額是「貸款總金額」的 0.5% ~ 2% 。

40年房貸-利率較高

銀行承做貸款需要評估借款人的職業、年收入、財力、年紀、信用、與銀產業務往來貢獻度等,來決定提供不同的利率。

但因為40年房貸讓銀行把資金借出去的時間,比一般 20 年期房貸還長一倍,放款風險跟著增加,所以 40 年期房貸利率會高一點。

可以多比較幾家銀行,並挑選利率較低的銀行來申辦,如此可減少每月還款負擔與支出總利息。

40 年房貸的優點

除了上述缺點外,「 40年房貸 」將時間延長,也代表者有更多時間與空間減輕房貸壓力與操作資金,更加活用的運用資金,來讓我們看看「 40年房貸 」的優點吧!

40年房貸-減輕還款人每月壓力

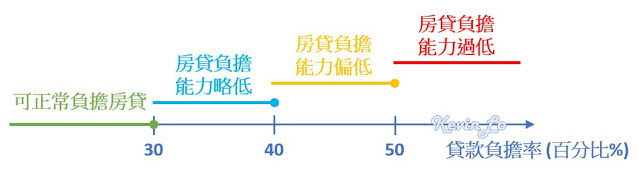

有一個可以評估民眾買房能力的公式是:

貸款負擔率 = 每月應繳房貸 ÷ 家庭單月收入

貸款負擔率為 30% 以下比較合理,也就是最多拿家庭收入的 3 成來繳房貸;如果超過 5 成,代表房貸負擔太過沉重,能使用的錢會大幅減少,生活品質會被壓縮。

例子:

假設貸款額度 1000 萬,年利率 1.6% ,不使用寬限期,並以本息平均攤還來計算不同房貸年限的總利息比較:

申辦 20 年期房貸,如果以最多拿家庭收入的 3 成來看,家庭收入每個月至少要大約 15 萬,才能負擔每月 4.8 萬的房貸,讓生活過得有品質而非屋奴的生活,問題是,有多少家庭能有這樣的收入?

如果換成 40 年期房貸,每月還款壓力相當於 20 年期房貸的一半,家庭收入每個月至少要大約 8.4 萬,一般的雙薪家庭應該還過得去;若還是覺得還款壓力大,那就代表買到超出自己財力能夠負擔的房子了。

40年房貸-減輕買房門檻

現在房價居高不下,估算跟銀行貸款買房後,每月還款金額可能就佔了家庭收入的一半,造成大家不敢買房。

不過房子這種東西,其實愈早買愈好,原因在於時間與機會可能會消失,相較 20 年期房貸, 40 年期房貸就是利用拉長貸款期限、降低每月負擔繳貸金額,讓人可以提早跨越購屋門檻、增加購屋意願、晉升「有殼階級」的一種方式。

例子:

假設貸款額度 1,000 萬,年利率 1.6% ,不使用寬限期,並以本息平均攤還來計算不同房貸年限的總利息比較:

使用 40 年期房貸,比起 20 年期房貸,每個月房貸負擔可從 4.8 萬降到 2.8 萬元,減少 2 萬元的支出,對於想買房的家庭而言,更容易圓夢。

不過 40 年期房貸是把雙面刃,雖然讓你提早有房享受「房價增值」的快感,但這個前提是「房價只漲不跌」,如果沒衡量自身財力就買房,或是剛好遇到房市空頭,讓房價不如預期,到時候房貸真的要還 40 年,那就變成標準的屋奴了!

40年房貸-高貸款成數、低自備款

一般 20 年期房貸的核貸成數頂多是 8 成,但 40 年期房屋貸款的成數最高甚至可以達到 8.5 成,這對於自備款不足的首購族或是想保留多點現金在家電裝潢預算上的人,有著相當大的誘因;對於擅長投資理財的人,能把原本需要當頭期款的錢,留下更多在自己身邊做其他運用,不過貸款成數不是越高越好,而是要挑對自己財力能夠負擔的房子。

40年房貸-減輕買房門檻

寬限期是指在貸款期限內,只繳利息不用還本金,對於懂財務規劃的貸款人,是一個方便的貸款工具,但如果還款能力不足的人則避免使用,因為等寬限期結束後,開始本金或本息平均攤還,每月的房貸支出勢必更加沉重。

大部分銀行提供貸款人有 2 ~ 3 年寬限期可以選擇,但如果貸款人還款正常、信用評比良好,有些銀行還能延長至 5 年寬限期。

例子:

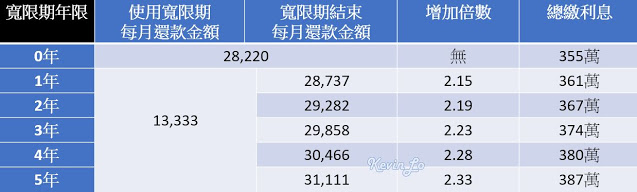

假設貸款額度 1,000 萬,年利率 1.6% ,並以本息平均攤還來計算不同寬限期前後每月還款金的差異:

可以發現,相同的借款金額,在寬限期間內,不管使用多久的寬限期,每月還款金額都相同;反之,等到寬限期結束後,申請愈長的寬限期,每月需還款金額愈多,總繳利息也就愈多。

申請寬限期,只是把負擔往後延,跟銀行借的錢遲早都必須要還,如果沒有搭配好的財務規劃與生活習慣,就像溫水煮青蛙,事後會讓自己還款壓力愈來愈大。

40年房貸-資金運用有彈性

美國聯準會(Fed)為了提振經濟,啟動能化寬鬆(QE)計畫,讓全球由正利率進入負利率時代,這造就了財務重新分配,也就是說:

- 把錢存在銀行的人最倒楣

- 能從銀行借出錢來的人最聰明

40 年期房貸是一個最聰明的運用,利用 40 年房貸降低每月負擔後,把原本要還給銀行的錢拿做其他用途,變相用「銀行的錢」來賺錢。

房貸因有房屋作為擔保品,所以其利率比起信貸、車貸等借款利率,是所有貸款利率最低的,若投資報酬率高於房貸利率,則是一個成功的理財策略,能提早償還貸款、累積下一棟房子的自備款、子女的教育金或是退休金。

例子:

假設貸款額度 1,000 萬,年利率 1.6% ,不使用寬限期,並以本息平均攤還來計算不同房貸年限的總利息比較:

比起 20 年期房貸,使用 40年房貸,每個月房貸負擔可以省下約 2 萬元,如果把這筆資金「每月固定」投入股票或是ETF,以 1.6 %的房貸利率去做投報率 3% ~ 5 %的投資套利,在不賺價差只領股利股息的情況下, 40 年下來至少可以創造 1,864 萬的收益,即使多付 355 萬的利息,那也是划算的,能免於升息風險以及利息多繳的壓力。

如果自己投資自律性不夠、有錢在身邊就會亂花、也不擅長理財,那麼還是申辦一般的 20 年期房貸吧!

PS:大家耳熟能詳的FTF-元大台灣 50 ( 0050-TW )歷年股息投報率就有 3% 多

40年房貸-利息操作空間

大多數人對 40 年期房貸的印象是:

- 若 35 歲時開始繳房貸,萬一 65 歲退休,在無工作收入下,還要多繳 10 年房貸到 75 歲才能把貸款還完?

- 總利息支出驚人!

但事實上,很少人買房一住就住 40 年,會一輩子當屋奴的人畢竟是少數,因為大家對於欠債的想法是,愈快還清愈好,具體做法如下:

- 透過轉貸、換屋、繼承產業等方式向銀行申請提前還款,才不會多付幾年的利息。

- 隨著個人在職場上職位的晉升或是事業的發展,會有額外收入或加薪,都可加速還款,讓房貸利息逐漸降低。

- 如果懂得投資理財,能將每個月省下來的錢或是額外收入彈性地靈活運用,當投資獲利累積到一筆錢後,可以提前跟銀行結清,不必一定要還款到 40 年。

所以說 40年房貸是讓目前收入較少,或是未來預期會有一大筆收入的人,降低每月還款壓力,提早擁有一個家的方式,雖然 40 年期算下來利息支出比起 20 年期是翻倍,但很少人買房一住就 40 年,如果提早結清,並非一定要繳到 40 年,因此增加的利息不見得全部都會實現。

40年房貸注意事項!

一般來說, 40年房貸的優點是:每月還款金額大約是 20 年期房貸的一半、貸款成數可提高、有寬限期可供選擇等優點,但別因為這樣就去購買坪數過大、單價過高的房子,雖然是用時間去換取舒適空間的概念,但天下沒有白吃的午餐,這些增加的金額與時間成本,都會轉嫁成銀行跟你收取的利息錢。

例子:

假設貸款額度 1,000 萬,年利率 1.6% ,不使用寬限期,並以本息平均攤還計算為例:

若將 40 年期每月還款金額拉高至與 20 年期相同的 4.8 萬,貸款總額會從原本的 1,000 萬,提升到 1,726 萬,拉高將近 72% ,總利息也多出了近 72% 。

不建議大家這樣使用,也可能無法使用,因為還需銀行評估貸款人的還款能力才會決定是否能夠核貸,不過 40年房貸本意是在房價居高不下的情況下,讓購屋者能降低每月還款壓力、讓生活更有品質,而非讓購屋者背負更龐大的利息壓力。

全台 4 家承辦 40年房貸的銀行

並不是每一家銀行都有提供 40年房貸商品,截至目前為止,全台只有高雄銀行、永豐銀行、星展銀行、合作金庫等四家銀行有提供 40年房貸的服務,不過各家申辦規定與限制也不一樣,申貸前需要多多詢問比較。

40年房貸

40年房貸是「高房價」與「低利率」下的產物,透過延長貸款年限而降低每月還款金,讓買房變得相對容易,但還不如政府帶頭讓房價降低來的實際。話雖如此,房價下跌短時間是不會發生的,我們能做的是先衡量自己是否具有穩定的薪資收入,並提升購屋後生活品質,最好符合「三三原則」:

- 準備 3 成頭期款

- 房貸支出不要超過(家庭)收入的 1 / 3

如果單純想買房,可以考慮房貸期限短的;如果有額外理財能力,則可以考慮房貸期限長的,利用每月還款金額低、貸款成數高、有寬限期的優點來換取創造財富的機會,但千萬不要因此購買高總價或超過自己還款能力的的房子,應該保留提前償還的彈性,以兼顧每月負擔與總利息的成本,否則當收益不如預期而產生虧損,那會帶來雙重的損失。

《房地產筆記》授權轉載

【房貸延伸閱讀】