租金試算!這間房的租金會太高嗎?你的薪水能負擔嗎?

租金試算 是租屋族的一大掙扎點!從「千古難題,買房還是租房?」的文章中,我們了解到如果選擇租屋,每月賺的錢用來付房租的比例最好是在 30% 以下,但這是針對中低所得家庭能否負擔房租的一個指標比例,對於中高所得家庭來說不一定適用。本篇文章將教大家在兩個不同情境下進行 租金試算 ,找出適合你的最高可負擔租金吧!

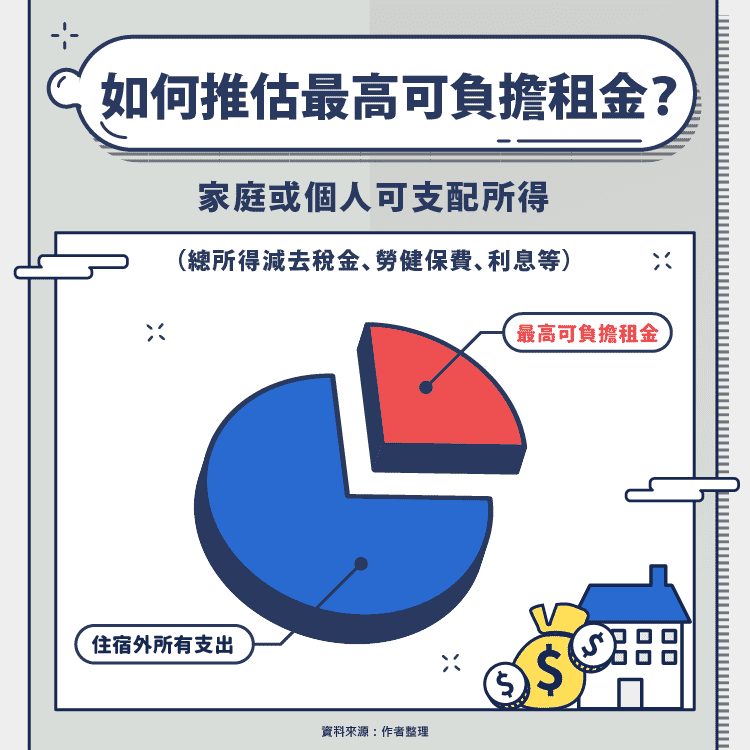

情境一:如果還沒開始找房子,可先推估「最高」可負擔租金

推估最高可負擔租金的概念其實很簡單,只是通常大家不會特別去計算。將家庭或個人可支配所得扣掉除了住宿以外的所有支出,剩下的就是能用來支付房租的金額。計算的方法其實很彈性,可以用年薪或月薪,支出也可以以各種方式羅列,可自行調整。

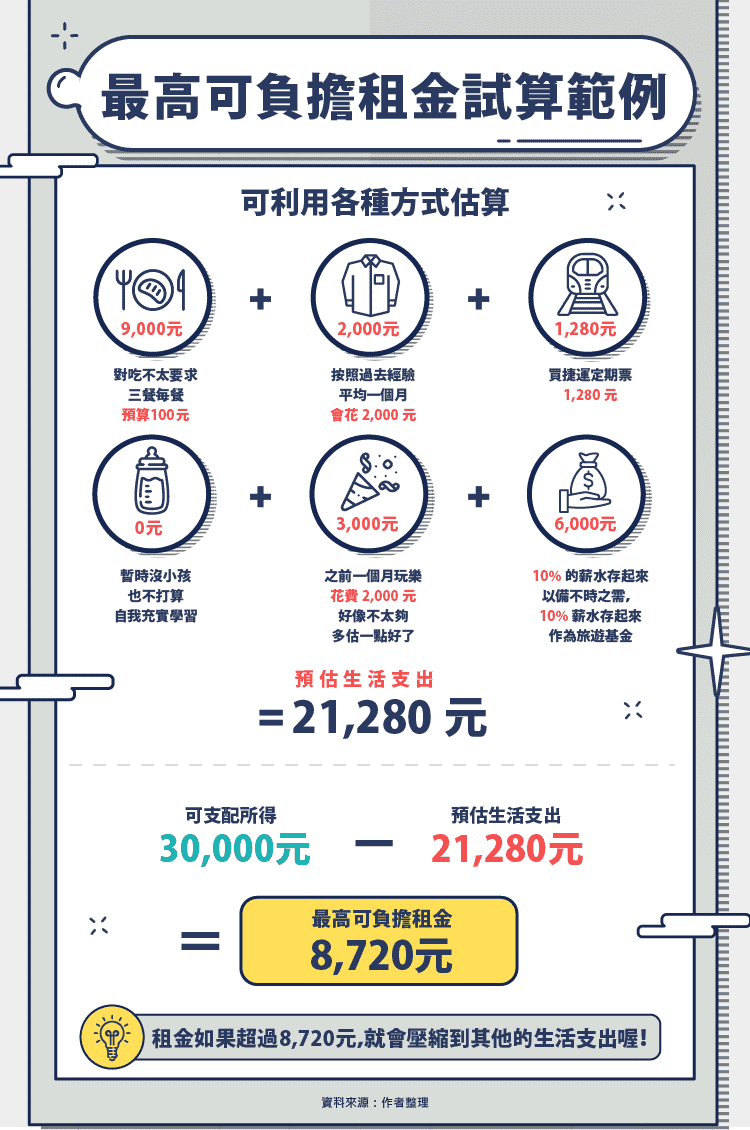

底下示範小資族小明的計算方式,以食衣住行育樂與儲蓄來分類各種支出,讀者可視自身狀況調整。而每一項也可利用不同方式概估,舉例來說:

- 具體金額:捷運定期票的價格固定為 1,280 元

- 具體比例:儲蓄與旅遊基金為薪水的一定比例

- 直接概估:以每餐預算為 100 元,乘以每日三餐,再乘以每月 30 天計算。

- 經驗法:不是每個月都會買衣服,但以過去的經驗估計平均下來一個月會花 2,000 元

- 經驗法再調整:以前與朋友聚餐、玩樂的預算約是 2,000 元,覺得好像不太夠,之後每個月再多 1,000 元好了

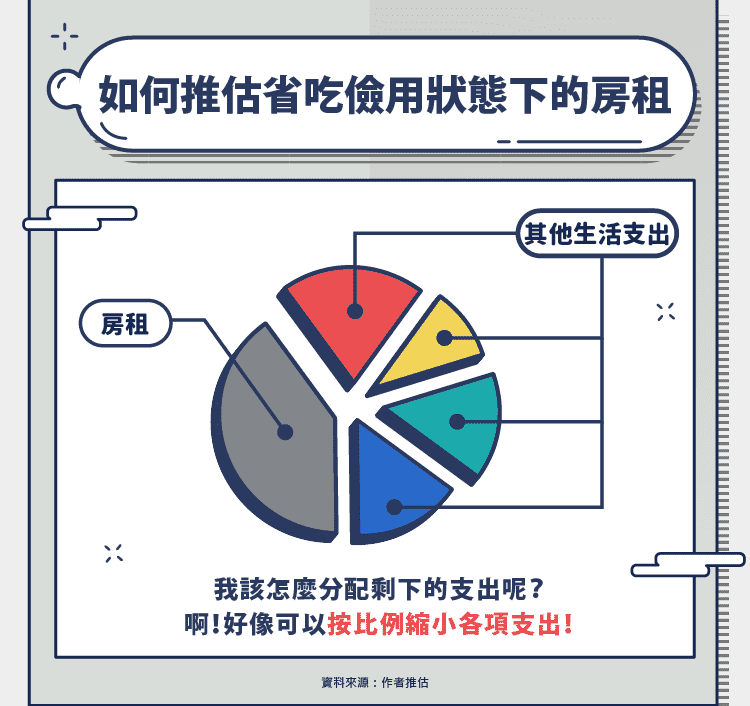

情境二:找到夢寐以求的完美物件 但租金有點貴 我能省吃儉用租下來嗎?

無論你是否已經利用上述的方法找到自己最高可負擔的租金,當你不經意看到一個完美的租房物件,可是租金並不完美,高於你的最高可負擔租金或是心裡的預設價格,或許腦袋會閃過一個念頭:如果我省吃儉用一點或許就能租下來!我們可以用底下的方法估算看看要省吃儉用到什麼程度。

在這種情境下,可支配所得和房租是固定的,因此可以調整的剩下其他支出,按比例縮小其他支出好像蠻符合縮衣節食的省錢概念。

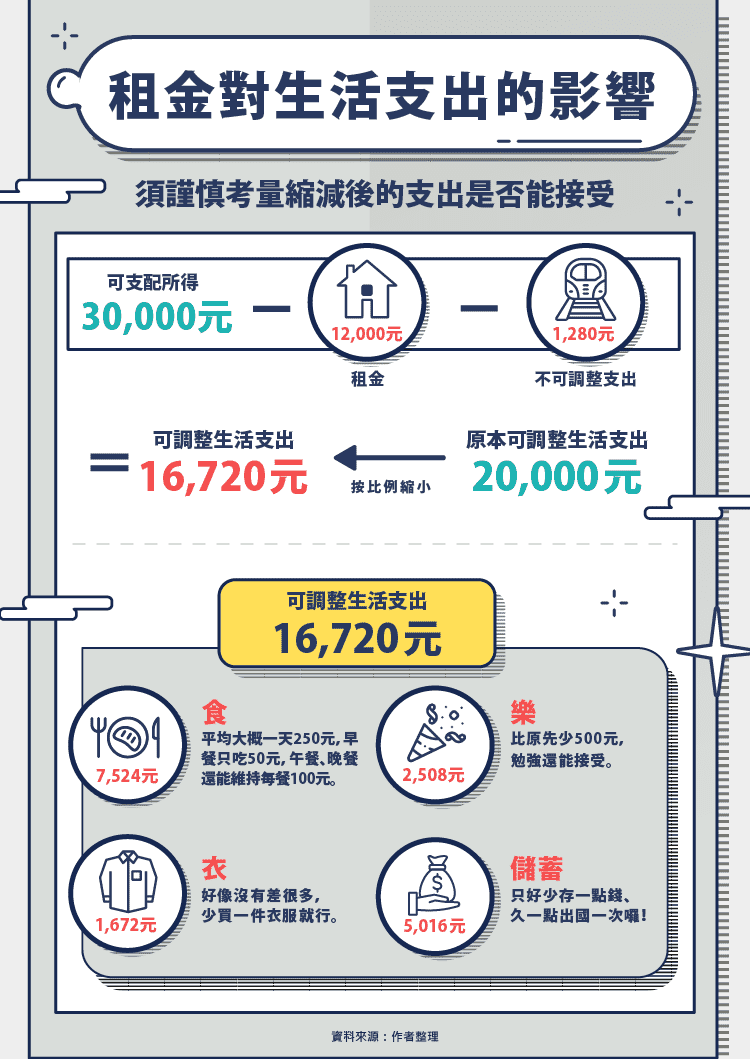

我們沿用「情境一」中小明的例子,小明可支配所得 30,000 元,看上了一間月租金 12,000 元的房子,那麼小明的各項支出勢必從原先的 21,280 元縮減為 18,000 元。如果我們按比例縮減小明的各項生活支出會發現一個奇怪的情況,交通費按比例縮減會變成約 1,083 元,但捷運的月票就是 1,280 元呀!因此這類固定的支出也應該在按比例縮小支出前排除。

將各項支出按比例縮減後,再來評估每一項縮減後的狀況。以小明的案例會發現,縮減支出後的狀況還算可以接受,但每個人的情況不一樣,如果有人覺得每天餐費 250 元過少,則可能需要再縮減其他支出,或是忍痛放棄租金過高的完美物件了!

其他支出優先可使用情境一 租房支出優先可使用情境二

看完兩個情境的計算方式後,不知道你有沒有感覺到,情境一的計算方式,比較偏向把其他支出都優先確定後,剩下的才分配給租金支出;而情境二的計算方式,則是以租金支出優先,其他支出可以有所縮減。不同偏好的人也可以依自己的優先順序選擇合適的計算方式,甚至自己創造其他計算方式喔!

租屋通常需簽一年合約 應考量其他意外情況

如果一個物件的剛好符合最高可負擔房租,或是需要省吃儉用才租得起,那麼還應該要考慮意外發生的情況。

雖然我們都不希望發生,但還是要為意外做準備,如果臨時因為失業、受傷、生病等因素而暫時沒有收入,是否有足夠的儲蓄負擔房租。或是收入不穩定,時好時壞,也應該較保守估計可支配所得,以免臨時付不出房租,像是知名網路團體「這群人」的尼克就因為三萬多塊的房租被迫低價出售名牌包。

我們都希望能住在一個舒服的地方,但還是要衡量一下自己的收入,並且給自己保留一些彈性,才是真正合適的租金喔!

【延伸閱讀】