本金攤還怎麼算?本息攤還本金攤還試算?房貸這樣還最划算!

大部分的購屋族只知道挑選房貸利率較低的銀行來承辦就好了,但若是「 房貸還款方式 」選擇錯誤,不僅會失去原本的生活品質,同時還會被錢追到喘不過氣!房貸關係著自己未來 20~40 年間每個月現金流的問題,那要選擇哪種還款方式才適合自己呢?「本息攤還」及「本金攤還」是台灣房貸還款的兩種主要方式,這兩者之間有何差別?各自優缺點?一起來瞭解吧!

💡1 分鐘了解本息攤還及本金攤還!

- 什麼是本息攤還:本息平均攤還是把「本金」及「利息」相加,平均分攤到還款期限中

- 什麼是本金攤還:本金攤還將本金平均攤還在還款期限中,但利息是依本金餘額計算的

利息計算

我們把錢存在銀行愈多,存放時間愈久,銀行需要給我們的利息就愈多;相反的,如果我們跟銀行貸款,貸的金額愈大、貸款期限拉得愈久,我們需要支付給銀行的利息就愈多!

目前銀行提供兩種還款方式:「 本金攤還 」與「 本息攤還 」。這兩種還款方式針對不同收入、不同年齡、不同消費觀念的族群所設定,銀行透過借款人本金還款金額的多寡、借用時間的長短來收取利息。

銀行利息的計算是根據以下公式決定的:

- 利息 = 資金總額 × 利率 × 借用時間

在利率一樣的情況下,資金總額與借用時間就決定利息的多寡。

本息攤還 / 等額法

「 本息攤還 」又稱「 等額本息還款 」或是「 本息平均攤還 」,把貸款的本利和(本金 + 利息)相加,然後平均分攤到還款期限中,在利率不變的條件下,每月還款金額固定,只是還款額中的本金與利息所佔的比例不同。

為目前最常見的房貸攤還方式,不僅讓借款人的還款壓力降低,而且對銀行有利,因為可以多賺借款人的利息,但總繳交給銀行的利息比較多。

本息平均攤還公式

每月要繳的房貸 = 本金 + 利息 = 固定值,但每月支付本金與利息比例不同。

- 還款初期的還款比例:本金 < 利息。

- 還款後期的還款比例:本金 > 利息。

💡本息平均攤還試算>>>請點我

本息攤還優點

- 每月還款金額相同,不需計算每月需負擔金額,所以房貸繳款壓力較小。

- 房貸利息抵稅金額較多。

- 利於做個人其他財務規劃。

本息攤還缺點

- 前期主要是在繳付利息,償還本金較少,所以總還款金額會比「本金平均攤還法」的金額較高。

本息攤還適合對象

- 月收入固定的上班族。

- 有其他財務規劃的族群。

本金攤還 / 遞減法

「 本金攤還 」又稱等額本金還款,每月要償還給銀行的本金都一樣,利息部分則依本金餘額計算,但隨著所償還本金愈來愈多,應繳利息會逐月減少,所以總繳交給銀行的利息會比較少。

本金利息計算公式

每月要繳的房貸

= 本金 + 利息

= 貸款總額 ÷ 貸款總月數 + 前期貸款餘額 ×(年利率 ÷ 12 )

💡本金攤還試算>>>請點我

本金攤還優點

- 總還款金額會比「本息平均攤還法」的金額較低(因為一開始繳了比較多的房貸本金)。

- 強迫儲蓄。

本金攤還缺點

- 前期房貸繳款壓力大。

- 還款金額不固定,每月需要確認。

- 房貸利息抵稅金額較少。

- 可彈性運用的資金較少。

- 降低生活品質。

本金攤還適合對象

- 收入較高、財務能力較為寬裕的家庭或個人。

- 預期未來生活負擔會加重的人使用,ex:看病、孩子讀書等。

- 預期未來收入會減少的人使用,ex:退休族、銀髮族。

本金攤還試算?本息攤還試算?本金攤還、本息攤還比較!

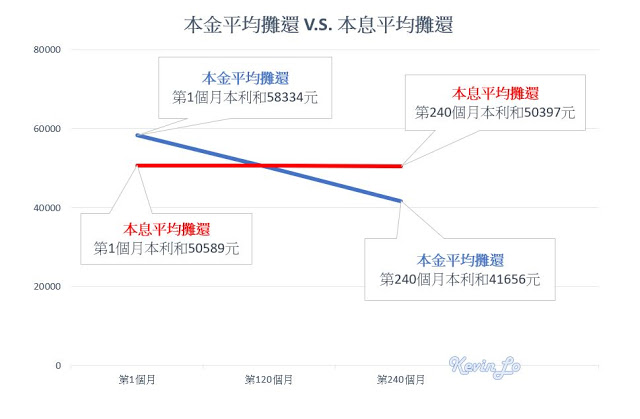

以貸款 1,000 萬元、年利率 2% 、繳款期間 20 年為試算:

| 項目 | 本金攤還(均攤) | 本息攤還(均攤) |

| 第 1 個月 應繳金額 |

本金:41,667 利息:16,667 |

本金:33,922 利息:16.667 |

| 本利和:58,334 | 本利和:50,589 | |

| 第 120 個月(第 10 年) 應繳金額 |

本金:41,667 利息:8,403 |

本金:41,357 利息:9,232 |

| 本利和:50,070 | 本利和:50,589 | |

| 最後 1 個月 應繳金額 |

本金:41,587 利息:69 |

本金:50,313 利息:84 |

| 本利和:41,656 | 本利和:50,397 | |

| 總利息支出 | 2,008,318 | 2,141,168 |

可以看到「本金攤還(均攤)」雖然初期每個月本利和比「本息攤還(均攤)」還高,但隨著本金的不斷歸還,後期未歸還的本金的利息就會愈來愈少,每個月還款金額也會降低,是一種先苦後甘的還款方式;「本息攤還(均攤)」的初期繳的本金少、利息多,後期繳的本金多、利息少,所以總利息支出比「本金攤還(均攤)」還多,但每月所繳的本利和是一樣的。

本金攤還、本息攤差在哪?

如果把這兩種還款方式畫成比較圖,可觀察到

- 本金攤還法:因每月還款金額逐漸漸少,所以是遞減式

- 本息攤還法:因每月還款金額固定,所以是等額式

本金攤還比較省錢嗎?

更重要的一點,眼尖的朋友會發現,相同年利率( 2% )下:「 本金平均攤還 」竟然比「 本息平均攤還 」省下約 13 萬元的利息。下表是以貸款 1000 萬元、繳款期間 20 年,在不同利率下,使用「 本金平均攤還 」與「 本息平均攤還 」總繳「 利息 」差別:

| 利率 | 本金均攤 | 本息均攤 | 總利息差 | |

| 期初本利和 | 期末本利和 | |||

| 1.5% | 54,167 | 41,639 | 48,255 | 74,839 |

| 總利息:1,506,237 | 總利息:1,581,076 | |||

| 1.7% | 55,834 | 41,646 | 49,180 | 96,099 |

| 總利息:1,707,068 | 總利息:1,803,167 | |||

| 2% | 58,334 | 41,656 | 50,589 | 132,850 |

| 總利息:2,008,318 | 總利息:2,141,168 | |||

💡可以觀察到:如果利率從 2% 減少 0.5% 到 1.5% ,「本金平均攤還」與「本息平均攤還」的總利息差距減少約 43% 。

房貸還款方式怎麼選?

還款如戀情,選擇適合自己的還款方式比較重要!

選擇還款方式最重要的考量就是你的「 還款來源」,還款的來源有百百種( 薪資所得、投資...),對銀行來說最重要的就是你還的出錢來,因此這也會影響銀行願意貸款給你的額度。除此之外,有些人也認為物價會有通貨膨脹的效應,也就是你所貸款的錢將會越來越沒價值,今年還給銀行的 30 萬到了 10 年之後就沒有 30 萬的價值了,因此或許越晚還錢對於債務人( 自己)越有利。

那到底該如何選擇還款方式呢?筆者認為如果不擅長理財,就用「 本金攤還 」,早一點把錢多還在房貸上。如果有其他財務規劃,或是想要有生活品質,就用「 本息攤還 」;若有閒錢提早還款,也能達到省更多利息的效果,因為利息是由本金決定的!

《房地產筆記》授權轉載

利息越繳越心痛?別讓舊房貸綁架你的錢包!

「中信轉增貸」幫你降息減壓力💰

多一筆資金在手,生活更有彈性!✔️前 6 期優惠年利率 2.3% 起

✔️最長 30 年還款期、可享 3 年寬限期

✔️貸款成數最高 85%

✔️線上申請享 8 折優惠開辦費💡不怕資金卡關,中國信託陪你輕鬆貸>>>立刻點擊了解方案!

*謹慎理財 貸款先規劃*

【延伸閱讀】

- 【最新】二順位房貸|二順位房貸是什麼?誰適合貸?銀行、民間二順位房貸比較!

- 【最新】房貸利率|升息對房貸利率有什麼影響?房貸利率如何計算?各銀行房貸利率比較!

- 房貸補貼|房貸補貼 3 萬元申請!線上申請?縣市加碼補貼?