用租金反推房貸額度?原來你付的租金早就可以買三房兩廳!

「買房」是許多年輕人的夢想,然而,除了不知道頭期款怎麼存之外,也會擔心:買房之後,生活品質能不能兼顧?或者,我們換個問法:「如果我真的要買房、繳房貸,我要如何兼顧生活品質?」

編按:租屋族如果想要「 用租金反推房貸額度 」該怎麼計算呢?一起往下深入瞭解吧!

租金預算

由於「買房」的目的,是為了解決「居住」的需求。所以,在回答這個問題之前,不妨先問一下自己:「如果我現在租房子,每個月要付租金,大約需要多少預算?」

最理想的情況是:試算「以同樣的『租金』拿來繳『房貸』,就算是『本息攤還』的方式,我可不可以負擔?」(延伸閱讀:3 條公式,決定你該 買房 或 租房 !)

舉例來說,在台北市中心,找一個整理過的三房兩廳、房東有提供傢俱家電的房子,就算是無電梯公寓,很多租金都要 35,000 元左右。而且,如果真的有居住的需求,年紀大了之後,會越來越不容易租房子。

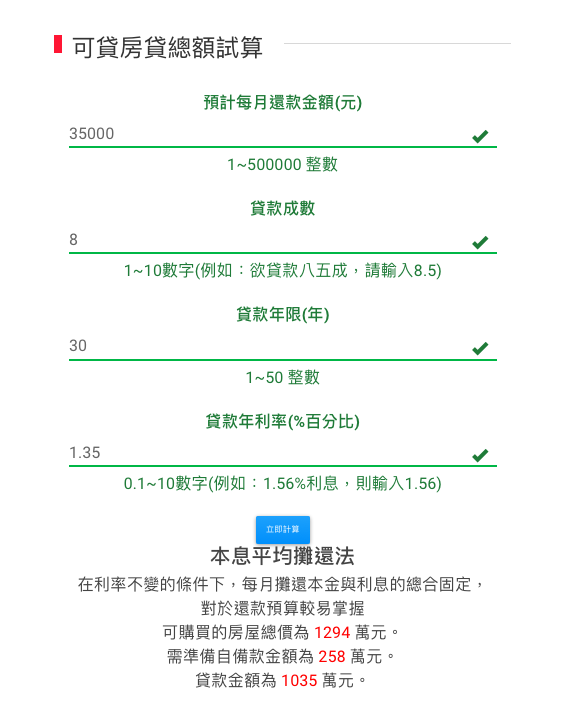

這時候,就可以使用試算工具,以每月付款 35,000 、貸款 8 成、 30 年房貸、利率以 1.35% 試算,會發現: 35,000 元的租金,其實跟買總價 1,250 萬、貸款 1,000 萬,每月本息攤還房貸本息的金額一樣!

📣想知道自己的房貸試算結果:請點我

1,250 萬的總價預算,如果想買台北市,一樣是公寓三房,捷運沿線其實選擇不少。只要屋況沒有滲漏水或本身有簡單的裝潢,再稍微整理一下,拿每個月的租金繳房貸,其實不會增加太多負擔。而且,本息攤還的金額有還本金(以上述案例為例,每月 35,000 元的房貸金額裡,約有 23,000 元是在攤還本金),相當於「強迫儲蓄」的概念。有一天要換屋時,貸款餘額也會下降,可以拿回更多的現金,當下一間的頭期款。

以「租金預算」來反推「貸款額度」,在不增加每月現金流的壓力下,不影響生活品質,反而可以存下更多錢喔!

《House123 邱愛莉》授權轉載

【延伸閱讀】

Hi 喜愛學習的房迷,你本週的閱讀額度只剩3篇

30 秒免費加入房感會員,繼續縮短與房的距離吧!

加入會員還可共享感感集團會員福利,輕鬆達成跨域探索!