滿巢族 ─換屋有學問 如何聰明換好房?

小孩子漸漸長大,替老大準備了單人房,過幾年老二也吵著要自己的房間,家裡就這麼大,總不能犧牲飯廳或衛浴吧?當人生開始進入孩子長大、房間不夠用的這個時期,不少人會開始思考「換屋」的可能,而換屋對傳統的台灣人來說,通常也象徵著人生另一個圓滿的開始。換屋有學問,讓我們一看看如何換好屋。

準備換大一點房子的滿巢族

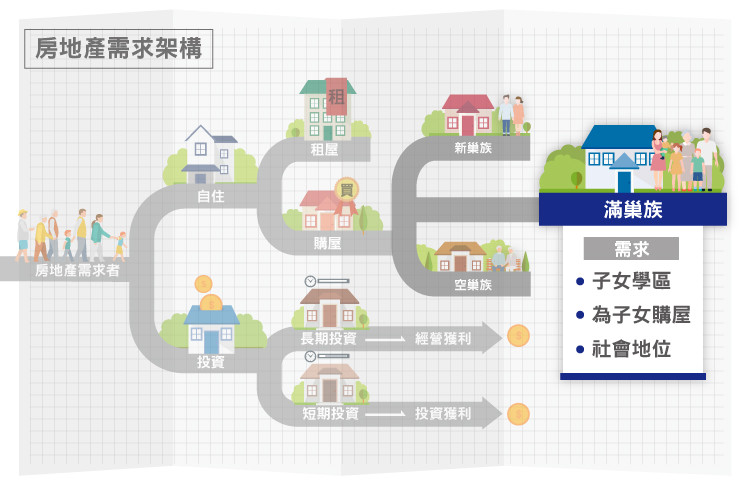

根據家庭生命週期定義─「滿巢族」指的是-最小的子女出生後到離家讀書前的這段時間,需扶老攜幼且有學區考量,夫妻年齡層約在 35 歲至 55 歲,居住成員多已固定,可能包含三代同堂或是小家庭組合。

一般而言滿巢族家庭的收入多為雙薪,但也有為了養育子女,而成為單薪家庭的情形;支出隨著家庭成員數固定而趨於穩定,儲蓄能力隨著收入增加而逐漸增加。一般在這年齡層的滿巢族,其事業也多半具有一定的基礎,如升職成主管或當了小老闆,因此在換屋的選擇上會以住宅品質、增加社會地位或鄰近明星學區為首要考量。

滿巢族可以有哪一些選擇

從首購族為何晉升到換屋族,主要考慮因素多來自生活、家庭未來發展,需要較大空間的房子,且工作多年家庭所得提升,在財務上較過去寬裕,有能力選擇居住環境較佳的住宅產品,因此都市區大坪數中古屋、都市周邊高級華廈、郊區別墅多為其考量首選,其購屋多以「小換大、舊換新」的方式進行。

值得需要注意的是,雖然資產逐年增加,薪水袋越來越厚,但正好也是人生開銷最大時期,需格外注意投資風險,避免資金流動性風險,為了維持生活品質,應注意房貸比例與生活支出比例的調和。至於換屋買賣時,則要考慮時間與價差的間隙,以免造成資金缺口,例如舊屋賣掉之後,資金是否足以支付新屋的支出等。

滿巢族換屋,先買還是先賣呢?

換屋族有別於首購族,首購族以滿足居住需求為最大核心目標,滿巢族做出換屋決策時多以提高生活品質為出發,那屋子應該「先賣後買」,還是「先買後賣」呢?讓我們一起釐清兩個換屋決策背後的選擇邏輯為何?我們一起分別從資金、時機、產品來了解。

1、先賣後買

先賣後買的換屋決策適合手上資金較為不足的換屋者,出售原有舊屋後將取得一筆資金,對於之後購屋彈性較大,有較多資金可以選擇與自己期待值接近的產品。再者,若目前房價水平在相對高點,也建議可以先行處分,讓資金落袋為安;若持有相對偏遠、轉手難的產品,也建議考慮先行處分,避免新舊兩屋貸款的雙重壓力。

但先賣後買有幾個注意事項,包括在兩段購屋期間產生的空窗期,可能延伸相關居住問題及額外租房、搬家成本需待克服,面對上述問題你可以透過協商策略與買賣雙方溝通,可以詢問你的舊屋買方是否可延後交屋或採售後租回等方式,對於新屋賣方你可以詢問是否可借屋裝修, 上述方式分享給大家, 但是實際操作上還需要大家清楚擬定雙方合約,以保障自己的權益。

2、先買後賣

先買後賣的換屋決策則適合手上現金充裕的換屋者, 除了可以無縫接軌的完成換屋、搬家流程,若目前房價水平處在相對低點時,換屋者不急著售屋可以將居家環境進行美化,待市場回穩後再行出售,可以產生資產升值效益。

此外,若物件位於精華地段你也可以選擇採用此決策,精華地段物件詢問度及脫手機率較高,較無轉手問題,而在持有期間也可將原先舊屋出租,收取租金收入補貼房貸支出。若採用此方案,你需要進一步釐清貸款方案,是否有「第二戶貸款成數降低、寬限期審閱趨嚴」等問題,避免自己陷入財務危機。

房地合一,對滿巢族換屋有影響嗎?

為了解決房地交易的成本過低的問題,2015 年政府推出了「房地合一」新制,沸沸揚揚的房地合一稅新制下,對換屋族有影響嗎?依據新制,民眾交易自住房地,自己或配偶、未成年子女設有戶籍、持有並居住該屋連續滿 6 年時,稅基又低於新台幣 400 萬元,是可免繳房地合一稅。但若再次購買後五年內,改做其他用途或再進行移轉,會追繳扣抵或退稅的金額。

值得注意的是,房地合一上路前你是否為了節稅,而倉促制定購屋計畫呢?在當市場處於多頭時,持有房屋產品在「未來可增可期」且「可省稅」的前提下,購屋決策是值得肯定的;然而面對市場處於下修波段,若誤判資產增值的可能性,資產將可能成為負資產,但是我們若以自住為主投資為輔,持有抗跌的好產品大可不用擔心,我們將可靜待下一次景氣擴張期,帶動資產價值回穩。

換屋族最新消息!第 2 戶限貸令放寬!

中央銀行在 2023 6月中旬所推出的第 5 波房市選擇性信用管制措施,限制六都及新竹縣市在第 2 戶購屋貸款上限為 7 成,加重許多有換屋需求的民眾不少資金壓力。

在民眾的陳情與溝通下,央行也在 7 月 10 日提出配套措施!只要民眾與承貸金融機構切結約定下列事項,可不受購屋貸款成數上限 7 成限制:

- 民眾應於特定地區(六都及新竹縣市)第 2 戶購屋貸款撥款後 1 年內,將第 1 戶房貸擔保品出售及完成產權移轉登記,且清償債務並塗銷第 1 戶房貸的抵押權,以及不得以轉貸等方式規避。

- 民眾違反切結事項的不利違約效果,包括立即收回貸款成數差額;追溯自撥款日起,按貸款餘額計收罰息;加收以轉貸等方式規避切結事項的違約金。

結論

換屋族本身有一定的經濟實力,加上過去的購屋經驗,使得他們對於自己的負擔能力了然於心,對自己理想中的房屋也有了清楚藍圖。買屋、換屋皆學問,在擬定購屋決策的同時,多設想幾個假設情境與列出可能會遇到的問題,與家人、房仲、理財顧問等相關專家多方討論,在釐清貸款相關方案的同時,也要同步檢視自身負擔能力,避免超額消費陷入財務危機。

【延伸閱讀】